2018年1月,美国宣布将在未来6年出资1.9亿美元,支持体细胞基因编辑研究,促进基因治疗发展。近两年,中国在基因治疗领域政策发布也非常密集,对基因编辑等技术给予了大量支持。据EvauatePharma的预测,基因治疗产品的销售额将从2017年的1000万美元增长到2024年的136亿美元,其CAGR可达180%。伴随着基因治疗发展,基因治疗CDMO也进入发展快车道。

一、关于基因治疗:离体治疗vs体内治疗

基因治疗是指将基因导入人体细胞,以纠正或补充因基因缺陷和异常所引起的疾病的治疗方法。导入的基因可以是与缺陷基因对应、在体内表达具有特异功能的同源基因,也可以是与缺陷基因无关的治疗基因。与常规的药物/治疗方案相比,基因治疗能从源头上解决疾病的发生,故而在一些目前无法治疗或疗效不佳的疾病上有明显优势,例如血友病,依照现有治疗方案,病人必须每周输注Ⅷ因子等血液因子,而若通过基因疗法治疗,仅单次治疗就能维持血液因子正常水平5年以上。

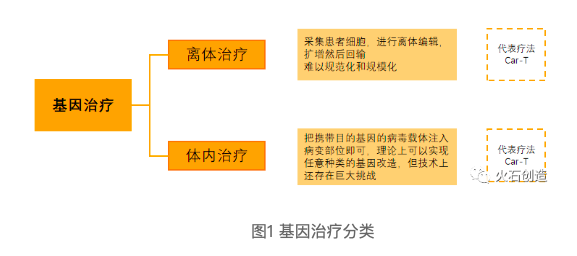

基因治疗按照基因导入后的细胞培养模式可以分为“离体治疗”和“体内”治疗。“离体治疗”的操作对象是从病人身上分离的细胞,然后在体外经过改造和扩增再回输到体内达到治疗的效果。“离体治疗”大致上可以分为六步:

(1)将正常基因插入到病毒载体的 DNA 上;

(2)将重组后的病毒 DNA体外包装产生具有感染能力的完整工程病毒:

(3)获取病人的体细胞,如造血干细胞等,体外培养扩增;

(4)用重组后的病毒感染获取的病人细胞,病毒把正常基因导入靶细胞中;

(5)对携带正常基因的重组细胞体外培养扩增;

(6)将携带正常基因的重组细胞回输到病人体内,实现疾病的治疗。

“体内治疗”操作时只需要把携带目的基因的病毒载体注入病变部位即可,理论上可以实现任意种类细胞的基因改造 ,不再像“离体治疗”那样受到细胞种类的限制,这是“体内治疗”相对“离体治疗”最大的优势,但在技术上真正实现任意细胞的基因改造目前还有一定难度。此外,“体内治疗”也省去了“离体治疗”的细胞收集、基因改造、培养扩增等繁琐的操作。

另外,根据治疗基因的不同,广义上可以分为 DNA治疗,mRNA治疗,以及RNA层面上的基于siRNA/miRNA/ASOs的小核酸药物疗法。

二、基因治疗核心技术:转基因技术vs基因编辑技术

基因治疗的核心技术是转基因和基因编辑。转基因技术发展早、更成熟,是目前基因治疗主流技术,但应用受限,目前最常用的载体是经过人工改造后的工程病毒,临床上使用最多的病毒载体是逆转录病毒、慢病毒和腺相关病毒,近年来非病毒载体由于其具有低细胞毒性、弱免疫原性的优势,正处于逐步应用中。

基因编辑技术比起转基因技术更为强大,市场前景广阔,目前主要的技术可以分为锌指酶技术ZFN、转录激活样效应因子核酸酶技术TALEN和成簇规律性间隔的短回文重复序列技术CRISPR三大类。

除了基因编辑技术,病毒载体的生产是目前基因治疗商业化的另一大关键技术。在公司从小规模试验转向大规模研究,最后进行大规模商业化的过程中,基因治疗的载体供应成为了一个至关重要的问题。病毒载体制造过程繁琐复杂、成本高昂。在监管上,在临床试验的早期难以满足监管的所有要求。在产品分析上,也缺乏评估载体效力和安全性的标准化分析方法。

三、全球基因治疗市场

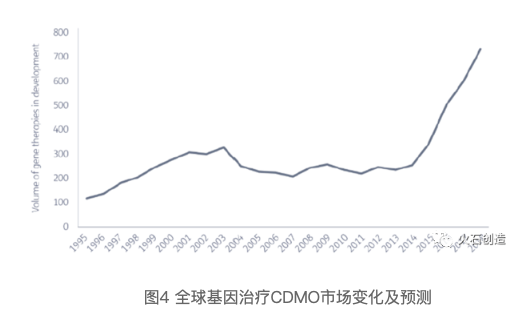

随着近几年基因检测、基因编辑等技术逐渐发展,并开始应用于疾病筛查、癌症治疗、慢性病治疗等领域,以基因技术为基础的基因治疗市场在经历了20多年的起伏后,又重新受到了广泛关注。自2013年开始,基因治疗在研产品数量呈现爆发式增长。

据EvauatePharma的预测,基因治疗产品的销售额将从2017年的1000万美元增长到2024年的136亿美元,其CAGR可达180%。

四、基因治疗的研发与合作

与传统药物研发相比,基因疗法和细胞疗法研发投入更高。根据Frost & Sullivan分析,细胞和基因疗法在发现和临床前的研发费用在9-11亿美元,临床阶段费用在8-12亿美元。同时,由于基因治疗技术尚未成熟,风险大。近年来,国际大型生物制药公司纷纷通过并购或合作的方式开展基因治疗领域,如辉瑞与 Bamboo、新基与Juno、诺华与AveXis、罗氏与4D Molecular等。

五、基因治疗的外包服务需求

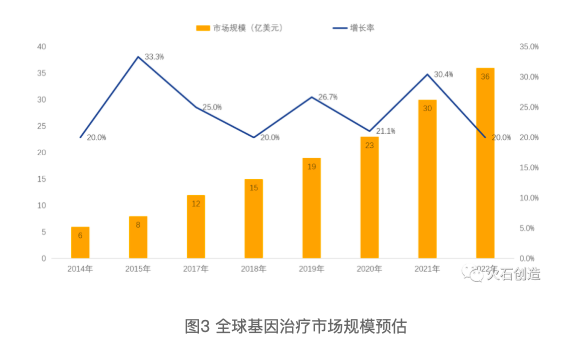

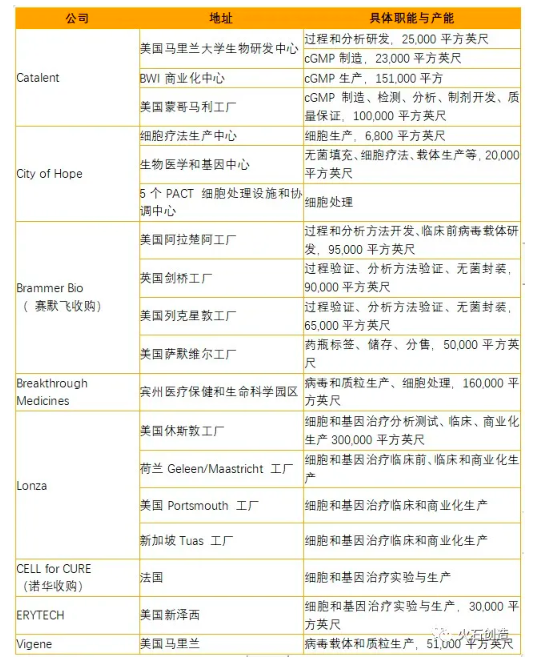

如前所述,基因治疗对于研发和生产的要求远远大于传统药物。如CAR-T疗法,其具有不同于传统化药和生物药的诸多特点,包括对细胞培养和基因稳定要求高,对环境及其敏感,易受多种因素(温度、二氧化碳浓度、湿度)的影响等。因此具备成熟技术的专业CDMO公司对基因治疗的研发与生产具有重要推动作用。以CELL for CURE公司为例,该公司于2013年在法国成立,是欧洲地区最早也是规模最大的CDMO公司,专注于细胞与基因治疗药物的生产。早在2014年,CELL for CURE便与CELLECTIS签署了合作伙伴关系,用于生产同种异体CAR-T细胞产品,诺华公司于2018年12月正式宣布收购CELL for CURE公司。由此可见,不仅仅是初创公司,世界级的重磅医药公司也纷纷布局CDMO。根据Frost & Sullivan的估计,基因和细胞治疗的CDMO/外包市场由2013年的5亿美元增长到2017年的12亿美元,复合年增长率为23.2%,预计2022年可达到36亿美元,2017年后的复合增长率可达到24.3%。

表4 部分国外CDMO企业产能分布情况

随着中国医药资本市场的壮大,国内越来越多的专注于基因治疗的创新公司不断涌现,国内医药市场对CDMO的需求也会越来越大。药品上市许可人制度(MAH)正式实施后,对CDMO的需求将会进一步得到释放,如药明康德在2018年深度布局体外精准医疗研发生产服务等业务领域,在细胞、基因治疗领域复制CDMO模式,为CAR-T,TCR,癌症免疫疗法、腺相关病毒(AAV)及慢病毒(Lenti-Virus)基因疗法提供生产平台,在中美都建立了CDMO工厂。据不完全统计,中国涉及基因CDMO的企业超过20家。与基因治疗的企业布局相适应,这些企业长三角占比最多,其次是粤港澳大湾区和环渤海地区。

表5 中国企业基因治疗CDMO布局

基因治疗作为治疗疾病的新手段,其研发投入比传统药物更高,风险也更大。无论制药巨头,还是创新型企业,都倾向于采用协同合作的方式进行研发,给基因治疗CDMO带来市场机会。预计到2022年我国基因治疗CDMO规模将达到36亿元。国内外涌现出一大批基药质量领域CDMO企业,并在持续扩大产能。与基因治疗企业布局相适应,我国基因治疗CDMO企业主要分布在长三角、环渤海和粤港澳大湾区地区。预计未来将是基因治疗CDMO企业“百家争鸣”的市场爆发期。